こんばんわ。

本日は住宅の取得について記事になります。

私自身もマイホームを5年前に購入していますが、過去に戻れるならその当時の自分に言いたいです。

「その家は負債ですか?それとも資産ですか?」

私は以前住宅営業をしていましたが、本来住宅のプロである立場の私ですらその当時なんのためらいもなく住宅取得をきめました。

これから住宅取得を検討する皆様、一度この記事を読んで住宅取得について考えてみてください。

マイホームは負債

まずマイホームを取得するにあたり、大多数の皆様は「住宅ローン」を組むことになります。

住宅ローンを組んでもなぜかマイナスイメージがなく、むしろ高額の住宅ローンを組むことができると「すごい」と賞賛されることさえあるように感じます。

しかし、改めて冷静に考えてみてほしいのですが、住宅ローン単なるローンです。

要するに負債です。(多くの人にとっては)

住宅は取得した直後から資産価値が下がります。

「中古物件」になるからです。

一部の優良物件は取得後に価値が上がりますが、そういった優良物件はお金持ちの間にしか情報が流通しません。

そもそも球数がありませんし、出ればお金持ちの人が購入してしまうからです。

そのため、住宅取得の中でも新築戸建て物件選択される場合、「負債を取得する」「贅沢のために取得する」こういった認識と覚悟が必要だと思います。

ローンありきの生活

私は現在毎月およそ10万のローン返済をしており、ボーナス月には追加10万円で、年間140万ほどの返済をしております。

手取り月給は今現在で30万程度ですので、三分の一が住宅ローンで消えます。

嫁は諸事情で退職しており、3年前から専業主婦です。

もともと共働きで、育児休暇中はローン返済が厳しくなるがそれを乗り越えれば共働きで返済も問題なくできるという想定をしていました。

しかし、実際は1馬力での収入となり4人家族の食費や通信費、生活用品の出費で毎月余力が残らないのが現状です。

住宅ローンがなければ・・・

仮に住宅ローンがなかったとしても賃貸住宅で生活する上でも住居費は必要経費になります。

しかし、住居費の負担が軽かったら・・・・

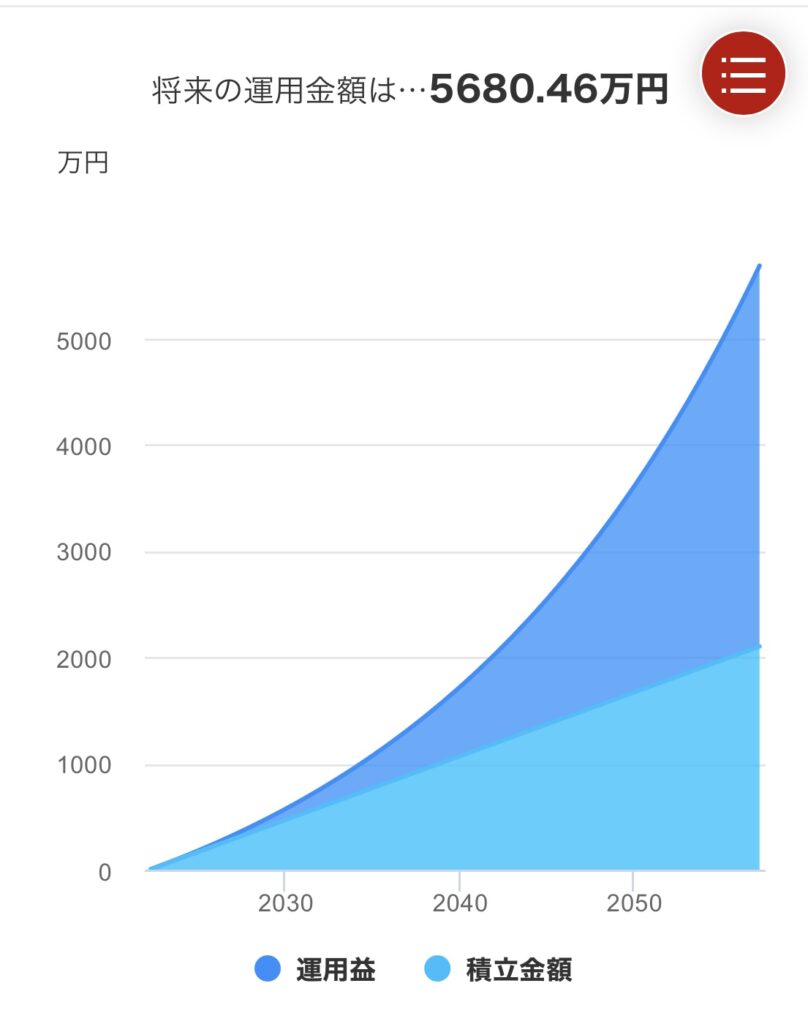

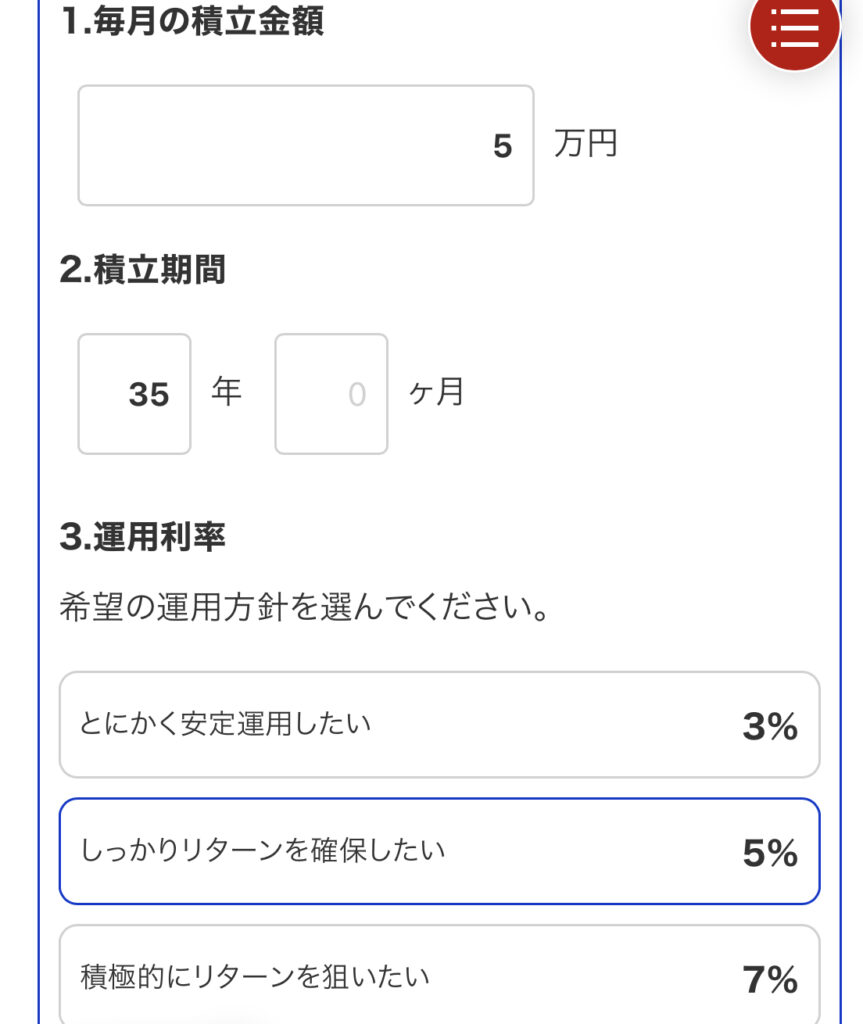

- 積立NISA、idecoに計5万円の積立で仮に35年間運用し、年利5%で運用すると、5,680万となり老後資金が潤沢になる

- 毎年家族で海外旅行に行き、大切な時間を共に過ごすことができる

- 日々の生活の中でちょっとした贅沢(ちょっとリッチな外食)ができる

- 教育費を潤沢にため、子供に自由な教育環境を与えることができる

このように、住居費の負担が軽ければもう少し自由な選択肢があったと思います。

賃貸の場合、住居費負担が重ければ安い賃貸に引っ越す等の手段をとることができますが、住宅はそうは行きません。

住宅ローンの支払いにより本来やりたかったことができなくなる。

あなたは何のために住宅取得を検討しますか?

まとめ

住宅取得はほとんどの場合は負債の取得です。

資産価値のある住宅は一部のお金持ちの間でしか流通せず、仮に出てもすぐ金持ちが買います。

なので一般人では簡単に資産価値のある物件を購入することはできません。

住宅ローンがなければ得ることができた資産や大切な時間・自由を減らしてでも住宅を取得を希望するかどうか。

あとは自己判断です。

マイホームはそれはそれで大切な家族と過ごすため、贅沢なお金の使い方と割り切るかそのあたりの考え方はそれぞれの自由です。

ただ一つ思うことは、いまこういった思いを描いてしまっているので、住宅営業を続けていなくてよかったとおもいます。

もし、今住宅の営業マンだったらとてもマイホーム取得を自信をもって進められない自分がいるからです。

それでは本日はこれまで。

コメント